「ファクタリング契約を結ぶとき、”償還請求権付き”か”なし”かなんて気にしたことなかった…」

そのような方は要注意です。契約の中身によっては、売掛先からの入金が滞った場合、あなた自身が全額返済を迫られることも…。さらに、契約内容によっては、知らず知らずのうちに“貸金業法違反”とみなされるリスクすらあるのです。

本記事では、ファクタリングの基本から「償還請求権付き/なし」の違い、法的な注意点、危険な契約条項の実例、安全に使うためのチェックリストまで、実務に役立つ情報を網羅的に解説します。

ファクタリングを利用する際に契約前に知っておきたい知識を、今ここでしっかり押さえて、ファクタリングを安心して活用できるように備えましょう。

ファクタリングとは?その基本と活用シーン

ファクタリングとは、企業や個人事業主が保有する「売掛債権(まだ入金されていない請求書など)」を、ファクタリング会社に買い取ってもらうことで、早期に資金化する仕組みです。資金繰りを安定させる手段として、特に中小企業やフリーランスの間で活用が広がっています。資金調達の選択肢として、銀行融資よりも柔軟でスピーディーなのが特徴です。

なぜ今、法的な理解が必要なのか

ファクタリングは便利な反面、契約の内容や構成によっては「貸金業」とみなされるリスクがあります。特に償還請求権付きのファクタリングでは、知らないうちに法律違反となってしまうケースも。適切な契約を結ぶためにも、仕組みだけでなく法的な位置づけをきちんと理解することが、重要です。

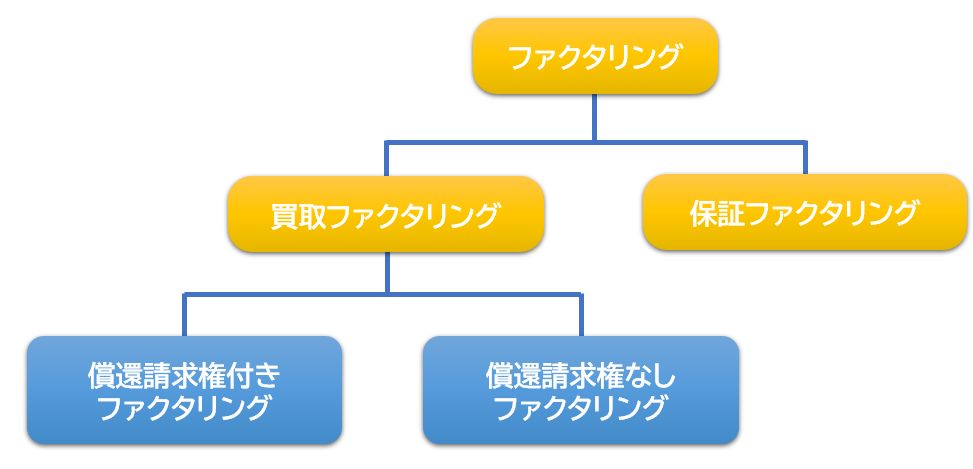

ファクタリングの種類と分類

ファクタリングの主要な分類

ファクタリングは、その仕組みや契約内容によっていくつかの種類に分けられます。大きな分類として買取型ファクタリングと保証型ファクタリングの2つです。

買取型ファクタリングは、売掛債権そのものをファクタリング会社が買い取るタイプで、資金調達手段として最も多く利用されています。さらに償還請求権付きと償還請求権なしに分類され、それぞれ債権回収ができなかった場合のリスク負担者が異なります。

一方の保証型ファクタリングは、ファクタリング会社が売掛先の倒産などによる支払不能のリスクに対して“保証”を行うもので、資金を調達するための手段というよりも、信用リスク管理のために利用されるのが一般的です。

このように、同じファクタリングでも、契約内容や目的によって仕組みが大きく異なるため、正しく理解して選ぶことが重要です。ファクタリングの中で最も利用される買取型ファクタリングに注目し、償還請求権付きのタイプと償還請求権なしのタイプごとに、それぞれの仕組みや特徴について詳しく説明します。

償還請求権付きと償還請求権なしファクタリングの違い

買取型のファクタリングには「償還請求権付き」と「償還請求権なし」の2つがあります。違いは売掛先が支払わなかったときの責任です。

償還請求権付きファクタリングは、売掛先が支払いをしなかった場合、その分を利用者が肩代わりして返済する必要があります。

利用者にとってのメリットは、審査が通りやすく資金調達しやすい点。デメリットは、万が一の未回収リスクを自分で負うことです。

一方で、償還請求権なしファクタリングは、売掛先からの入金がなかった場合でも、利用者が返済義務を負うことはありません。

利用者にとってのメリットは、リスクをファクタリング会社に移せる点です。

その分、審査のハードルは上がり、手数料もやや高くなる傾向があります。

資金を早く手に入れたいか、リスクを避けたいか――利用者の目的によって、どちらが適しているかを判断する必要があります。

利用者から見たメリット・デメリット

償還請求権付きファクタリング(リコース型)

メリット(利用者視点)

- 手数料が安い傾向

→ 売掛先の未回収リスクを利用者が負うため、ファクタリング会社側のリスクが低く、手数料が抑えられる。 - 審査が通りやすい

→ リスクが利用者に残る分、ファクタリング会社が慎重にならず利用しやすい。 - 契約までが比較的スムーズ

→ 売掛先に通知不要な2社間契約に多く見られ、審査にスピード感がある。

デメリット(利用者視点)

- 未回収時の負担が重い

→ 売掛先が倒産などで支払えなくなると、利用者が全額を返さなければならない。 - 実質的に借入に近い扱いになることがある

→ 条件次第で「貸金業」とみなされ、契約自体が無効になるリスクも。 - 信用情報上の扱いが微妙になるケースあり

→ 銀行などから「債務性あり」と評価され、融資に影響する場合も。

償還請求権なしファクタリング(ノンリコース型)

メリット(利用者視点)

- 未回収リスクを回避できる

→ 売掛先が不払いでも、利用者は返済義務なし。資金繰りの安全性が高い。 - バランスシートに負債として計上されない

→ 売掛債権を「譲渡」した扱いなので、借入とは違い資産圧縮に寄与する。 - リスク移転により安心して資金化可能

→ 売掛先の経営状況に左右されず、利用者本位で使える。

デメリット(利用者視点)

- 手数料が高い傾向

→ リスクを全てファクタリング会社が負うため、数%~10%以上の手数料が発生する場合も。 - 審査が厳しくなる可能性

→ 売掛先の信用力が重視されるため、売掛先に問題があると利用不可に。 - 契約スキームが複雑になりやすい

→ 法的な整理や契約内容のチェックが厳しくなることがある。

償還請求権付きファクタリングの仕組みと活用シーン

償還請求権付きファクタリングとは、万が一、売掛先が代金を支払わなかった場合、利用者(債権の売主)がファクタリング会社に代金を返済する義務を負う仕組みのことです。ファクタリング会社にとってリスクが少ないため、審査が比較的ゆるやかで、資金化までのスピードも早いという特徴があります。

【主な活用シーン】

- 「すぐに資金が必要で、少しでも早く現金化したい」

- 「売掛先に支払い遅延リスクがほぼない」

- 「融資の代替手段として短期的な資金調達がしたい」

利用者にとっては、万が一の未回収リスクを負うことになりますが、手続きが早く、資金調達のハードルが低いのが魅力です。

償還請求権なしファクタリングの仕組みと活用シーン

償還請求権なしファクタリングとは、売掛先が支払いをしなかった場合でも、利用者がファクタリング会社に返済する義務がない契約です。売掛債権を「完全に譲渡」する形になるため、リスクはすべてファクタリング会社が負います。そのぶん、審査が厳しくなり、手数料もやや高くなる傾向があります。

【主な活用シーン】

- 「未回収リスクを絶対に回避したい」

- 「債務超過や赤字など、リスクの高い売掛債権を処理したい」

- 「より安心・安全に資金調達をしたい」

利用者からすると、支払い不能のリスクから解放される点が大きなメリット。ファクタリングを本格的に財務戦略に組み込みたい企業に適しています。

償還請求権付きファクタリングの法的側面

一般的に、ファクタリングは「売掛債権の譲渡」を前提としたノンリコース(償還請求権なし)型が基本です。つまり、売掛先が支払い不能となった場合でも、利用者が責任を負うことはありません。これが本来のファクタリングの大きな特徴でもあります。

とはいえ、実際のビジネスの現場では、償還請求権付き=リコース型ファクタリングも広く利用されています。これは、ファクタリング会社がリスクを抑えることで、利用者側が審査通過しやすく、よりスピーディーに手数料を抑えたうえで資金化できるという利点があるからです。

ここでは、償還請求権付きファクタリングを利用するうえで知っておきたい「法的な根拠」と「注意すべきポイント」について解説します。

形式としては「債権譲渡契約+償還特約」

ファクタリングは民法上、「債権譲渡契約」(民法第466条)に基づいて行われます。ただし、「償還請求権付き」の場合は、契約上「回収できなかったときは元の債権者(利用者)が弁済義務を負う」という償還特約(リコース条項)が付けられています。

つまり、「債権は譲渡するが、無事に回収できることが前提であり、できなければ返金してね」とあらかじめ契約で合意しているのです。

民法・契約自由の原則が根拠

日本の民法では「契約自由の原則」(民法第521条)により、当事者同士の合意がある限り、どのような内容の契約も基本的に有効とされます(公序良俗に反しない限り)。

よって、「売掛先が倒産などで支払えなかった場合、利用者が代わりに支払う(=償還する)」という条件を盛り込むことは、民法上適法であり、有効な契約とされます。

償還請求権付きファクタリング契約書の条項例(抜粋イメージ)

以下は、償還請求権付きファクタリングの契約書に盛り込まれる典型的な条項です。これは「償還請求権」が付帯することを明確にし、売掛金が回収できなかった場合の責任が利用者にあることを定めています。

第1条(債権譲渡)

- 譲渡者(利用者)は、譲受者(ファクタリング会社)に対し、指定された売掛金債権を譲渡することに同意する。

- ここで譲渡される売掛金債権の詳細は、売掛先名、金額、期日などを明記する。

第2条(償還請求権)

- 譲受者が売掛先から回収できなかった場合、譲渡者はその未回収金額を譲受者に対して償還する義務を負う。

- 売掛先が支払いを履行しない場合には、譲渡者がその債権に関して償還する金額や期日について定める。

第3条(回収不能の定義)

- 売掛先が破産、倒産、支払い不能等の理由で回収不能となった場合、譲渡者は直ちに未回収金額を償還しなければならない。

- 具体的な回収不能の事例や、償還義務が発生する条件を列挙する。

第4条(通知義務)

- 譲渡者は、売掛先から支払いが行われなかった場合、譲受者に対して速やかに通知しなければならない。

- 通知方法(書面、メールなど)や通知後の手続きについても明確にする。

このような条項が盛り込まれている契約は、償還請求権付きファクタリングに該当します。ファクタリングを利用する際にはこれらの内容が含まれているかを確認してください。

実質的には「買取」よりも「担保付き融資」に近い

形式上は「債権の売買(買取)」ですが、償還請求権付きの場合は、実質的に「債権を担保にした融資」と類似します。つまり、ファクタリング会社は債権を「完全に引き受ける」わけではなく、回収不能時のリスクは利用者が一部または全部負う形となります。

関連する裁判例の紹介

ファクタリングに関する裁判例の中で、償還請求権付きの場合の利用者の責任が確認されたケースを紹介します。

- 東京地裁平成21年(2009年)3月19日判決

- 事案:ファクタリング会社が売掛金を譲り受け、売掛先から回収できなかった場合に償還請求権を行使。

- 結論:裁判所は、償還請求権付きファクタリングにおいて、契約に基づいて売掛金が回収できなかった場合の償還義務を利用者に課すことが適法であると判決。利用者が支払うべき金額についても、契約書に記載された条項に従って返金義務を負うことが確認された。

- 大阪高裁平成16年(2004年)9月24日判決

- 事案:売掛金の償還請求に関して、利用者が回収不能時に償還義務を負うかどうかが争われた。

- 結論:裁判所は償還請求権付きのファクタリング契約において、回収ができなかった場合に償還を行う義務は契約に基づき明確に定められていることを認め、ファクタリング会社が償還請求を行ったことが適法であると判断。

契約書において「償還請求権付き」という内容を明記することにより、利用者は債権が回収できなかった場合に償還義務を負うことになります。これは、契約自由の原則に基づき、事前に双方が合意している内容が契約として有効であるためです。

裁判例でも、償還請求権付きの契約に基づいて利用者に償還責任を認める判断がなされており、このような契約条件は法的に有効とされています。

償還請求権付きファクタリングの注意点

日本におけるファクタリング業務(債権買取)は、通常の債権譲渡契約に基づく民間の商取引とされており、

たとえ「償還請求権付き」であっても、「貸金業」などの金融ライセンスは不要です。

ただし、償還請求権付きファクタリングが以下に該当すると 実態が「貸金業」とみなされるリスクがあります。

- 債権の「売買」と言いながら、実質は融資(資金の貸し付け)に近い構成

- 利用者が必ず償還義務を負う契約になっており、リスクが100%利用者側にある

- 取引の継続性・反復性がある(定期的に資金を提供)

- 手数料や買い取り額が実質的に「利息」と解釈されうる水準になっている

このような場合、実質的に貸付と見なされ「偽装ファクタリング」と判断される可能性があり、貸金業法の適用対象となることがあります。ここでは、そのポイントを順に解説していきます。

1.債権の「売買」と言いながら、実質は融資(資金の貸し付け)に近い構成

債権を買い取るといいつつ、その構成が実態として資金貸付(融資)と同じ目的・リスク構造になっている場合です。

たとえば以下のような取引:

- 売掛債権の詳細をほとんど確認せず、「◯万円必要」と言えばその額を即時提供

- ファクタリング会社が債権の回収を一切試みず、利用者が返金する前提で運用

- 実際には「売掛金が存在しなくても可」など、債権売買の根拠が弱い

ポイント:「債権を買っている」のではなく、「お金を貸して、あとで元金+手数料を回収する構造」に見えることです。これは実質的に「信用貸付」と同じ構造になります。

2.利用者が必ず償還義務を負う契約になっており、リスクが100%利用者側にある

償還請求権付きファクタリングと評価されるためには、以下のような条件が含まれている必要があります。

- 債権の一部(たとえば70%)にのみ償還義務を負う「部分償還契約」

- 一定の免責条件(例:売掛先が倒産した場合は償還義務が免除される)

- 金額や発生日に応じて段階的に償還する条件付きの契約

一方で、「どのような事情でも無条件に100%の償還義務を負う」ような契約は、実質的に融資と同等と見なされるリスクがあり、貸金業法の規制対象となる可能性があります。

3.取引の継続性・反復性がある(定期的に資金を提供)

「一時的な債権売却」ではなく、定期的に同一相手との間で資金提供が繰り返される場合です。

例:

- 毎月同じ会社が「売掛金」名目で資金提供を受けている

- 取引先や金額が固定されており、実質的に融資のように定期資金供給されている

- 一度終わった契約がすぐ再契約され、ファクタリングを「恒常的な資金繰り手段」として使っている

明確な法律上の「○回以上」などの数字基準はありませんが、金融庁や裁判所は「商慣習上の連続性」に注目します。

4.手数料や買い取り額が実質的に「利息」と解釈されうる水準になっている

ファクタリング手数料が高くても、内容次第で利息とみなされることがあります。

判定基準:

- 手数料が「貸付金額」に比例して設定されている

(例:100万円→3か月後に110万円で返す) - 返済期限が明示され、金額も固定されている

- 売掛債権の内容が曖昧で、担保機能だけになっている

この場合、手数料という名目であっても、実態は利息(報酬)とみなされます。裁判所は形式ではなく、「契約全体の実態」をもって判断します。「高い=利息」ではなく、「貸付構造か否か」が問題です。

貸金業とみなされるおそれのあるファクタリング契約の条項例を公開!

「貸金業とみなされるおそれのあるファクタリング契約の条項例」を、実際の契約書の分析や裁判例、金融庁の見解を参考にしながらご紹介します。ここで紹介するのはあくまで「危険な例」です。こうした条項を避けることで、貸金業法違反のリスクを回避できます。

危険な契約条項例①:実質的に元本+利息を返す義務がある条項

第◯条 本契約に基づく売掛債権について、売掛先から支払いが行われない場合、利用者は当該債権金額およびこれに対する手数料全額を、30日以内にファクタリング会社へ返金しなければならない。

問題点:

- 回収不能リスクをすべて利用者が負担しており、債権売買ではなく金銭貸付の構造に近い。

- 手数料分の支払いも「元本+利息」のような形になっている。

危険な契約条項例②:支払日を「返済日」として定めている

第◯条 本契約に基づく金銭の支払いは、買取日から起算して45日後を支払期限とする。本期限までに売掛先から支払いがない場合でも、利用者は期日までに全額支払わなければならない。

問題点:

- 「売掛先からの支払いにかかわらず、返済期限が固定」されている点が貸金的。

- 実質的に元本+利息の返済スケジュールを課している。

危険な契約条項例③:回収努力を一切行わない旨の記載

第◯条 売掛先への支払督促その他の回収行為は、原則として行わないものとする。

問題点:

- ファクタリングの本来の性質(債権回収)が放棄されており、実質的に融資。

- 「売掛債権を買ったふりをして、実際は回収には興味がない」と見なされる。

危険な契約条項例④:「担保的」な目的の強調

第◯条 本契約により譲渡される債権は、本契約における金銭支払い義務の担保として提供される。

問題点:

- 債権譲渡が「担保の提供」であると明記されていると、質権や抵当権的な意味合いになりやすく、 これが「融資契約」に基づく担保設定と見なされる恐れあり。

危険な契約条項例⑤:手数料を「金利」のように算出

第◯条 ファクタリング手数料は、買取金額に対して月利5%を基準とし、買戻し期限までの日数に応じて計算する。

問題点:

- 「◯%」という形で手数料を明示し、それが元金(買取額)に対する利率であれば、利息と判断されやすい。

- 期間にも連動しているため、「利息のような性格」が顕著。

なぜ貸金業とみなされると問題なのか?

ファクタリング契約が実質的に「貸付」と判断され、「貸金業」とみなされると、以下のような重大な影響があります。

- 契約が無効になる可能性がある

ファクタリング契約そのものが「違法な貸付」とされ、支払った手数料が返ってこない、あるいは契約の成立自体が否定されることがあります。 - 思わぬ法的トラブルに巻き込まれることも

「実は貸金だった」と判断されると、自分が法律違反に加担していた形になる可能性もあり、訴訟や行政の調査に関わるケースもあります。 - 信頼性の低い業者と見分けがつきにくい

正しくファクタリングを使っているつもりでも、契約内容が「貸金業に近い」ものであれば、悪質業者とトラブルになるリスクも高まります。

契約内容に「無条件の返済義務」や「売掛先の支払い遅れはすべて自分の責任」といった文言がある場合は要注意です。「それ、実は貸付じゃない?」と見なされる可能性があるからです。しっかり内容を確認し、必要であれば専門家に相談することで、リスクを未然に防げます。

安全な契約を結ぶためのポイント

「早く現金化したい」気持ちは大切ですが、契約内容によっては、思わぬトラブルや違法契約に巻き込まれることもあります。次のファクタリング契約チェックリストでご確認ください。

ファクタリング契約チェックリスト

| 1. 契約の種類を確認しましたか? | |

| □ | 買取型(売掛金を譲渡する契約)になっている |

| □ | 融資や貸付ではないと明記されている |

| 2. 償還義務がついていないか? | |

| □ | 「売掛先が支払えなくても、自分が返さなければならない」 といった償還義務の条文がない |

| □ | 「無条件で返金」といった内容になっていない |

| 3. 手数料や支払条件が明確ですか? | |

| □ | 手数料の内訳と総額が明記されている |

| □ | 売掛金の入金タイミングや金額の取り扱いが はっきり書かれている |

| 4. 契約書に不明点はありませんか? | |

| □ | 専門用語や曖昧な表現があれば、 事前に質問・確認している |

| □ | 契約前に、コピーをもらって十分に検討している |

| 5. 相手の業者は信頼できますか? | |

| □ | ファクタリング業者の運営会社情報や実績が確認できる |

| □ | ネット上の評判や口コミを調べている |

| □ | 金融庁や関係機関に届出や登録が必要なケースに 該当しないか確認している |

まとめ:償還請求権の有無を理解し、安全な契約と活用を

ファクタリングを安全に活用するには、「償還請求権」の有無を正しく理解することが重要です。償還請求権とは、売掛先が支払不能となった場合に、利用者がその分を返金する義務を負う条項のことです。これがある契約は「償還型ファクタリング」となり、場合によっては実質的な貸付と見なされ、「偽装ファクタリング」と判断されるリスクがあります。その結果、契約の無効や法的トラブルに発展するおそれもあります。契約書の内容をよく確認し、必要に応じて専門家に相談することで、リスクを回避し、安心して資金調達に活用しましょう。

償還請求権のなし(ノンリコース)を明示しているファクタリング会社

No.1ファクタリング(株式会社No.1)

建設業界に特化したファクタリングサービスを提供しており、償還請求権のないノンリコース契約を採用しています。